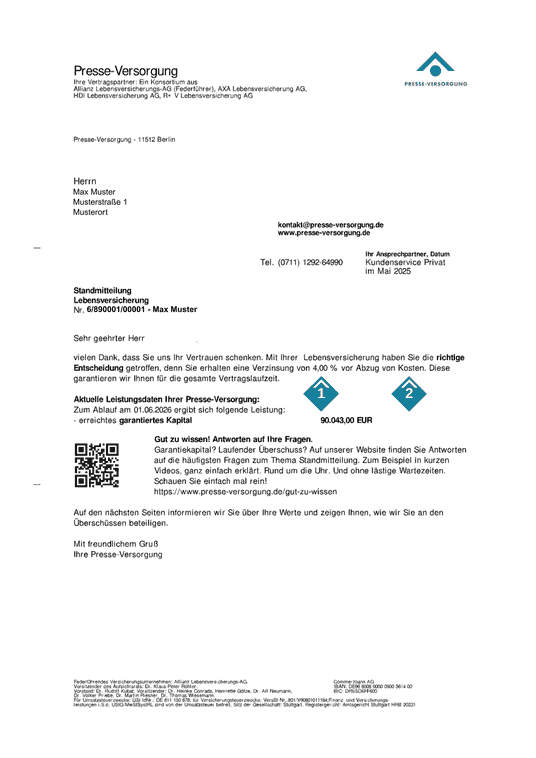

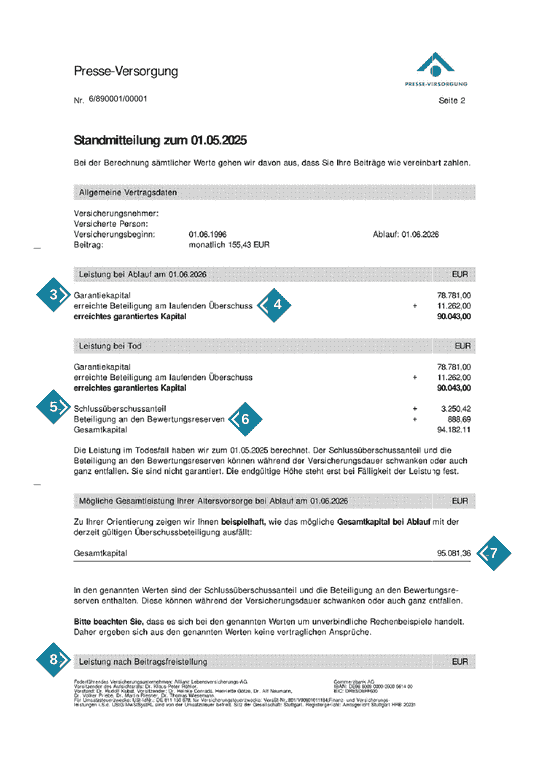

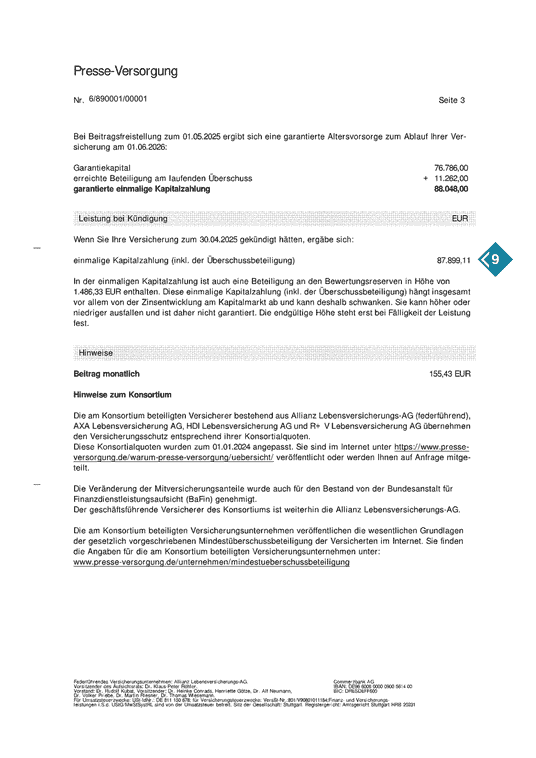

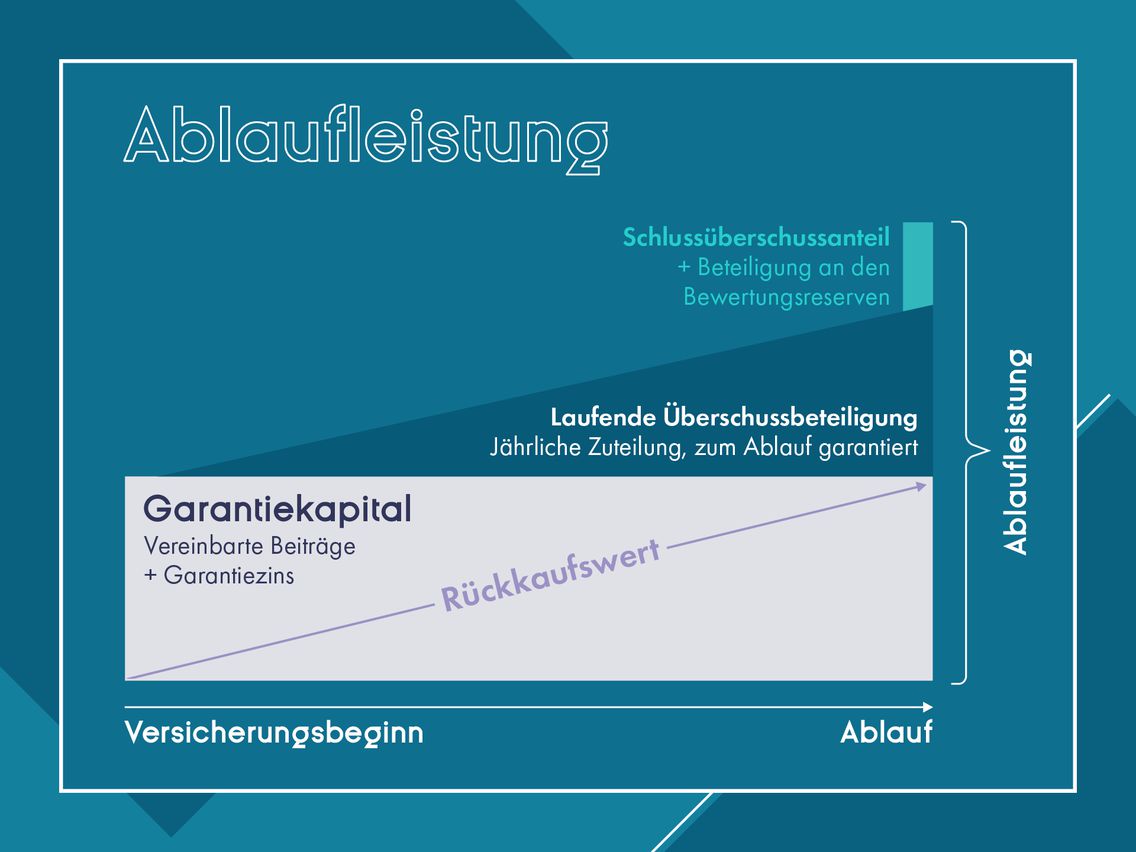

Wie setzt sich die Ablaufleistung zusammen?

Die Grafik zeigt vereinfacht am Beispiel einer klassischen Kapitallebensversicherung wie sich die Ablaufleistung über die Vertragslaufzeit entwickelt und welche Bestandteile dabei eine Rolle spielen.

In kurzen Videos die wichtigsten Begriffe erklärt.

Die gute Minute - In Sekunden schlauer.

In unserer guten Minute tauchen wir noch etwas tiefer in einzelne Begriffe und Themen ein. Kurz und knapp aber doch ausführlich genug, um auf die wichtigsten Zusammenhänge und Hintergründe eingehen zu können.

Jetzt auch mit ETFs rundum vorsorgen.

Unser exklusiver Tipp für Sie in 2026: ETFs für sich arbeiten lassen!

Mit unserem Vorsorgekonzept InvestFlex profitieren Sie von den Renditechancen der weltweiten Kapitalmärkte.